年金の受給開始年齢は何歳からにするのがお得!?

公的年金の受給開始年齢が60歳~75歳まで選択が広がりました。

選択が広がったのはいいですが、受給開始年齢を何歳にすべきなのかという悩みも広がりました。

高齢者の親を持つ私たち、この選択に悩む年齢層の方が多いのではないでしょうか?

私も1月に60歳になります。まさに今この問題をかかえています。

そこで、どのくらい年金額が変わるかを計算してみました。

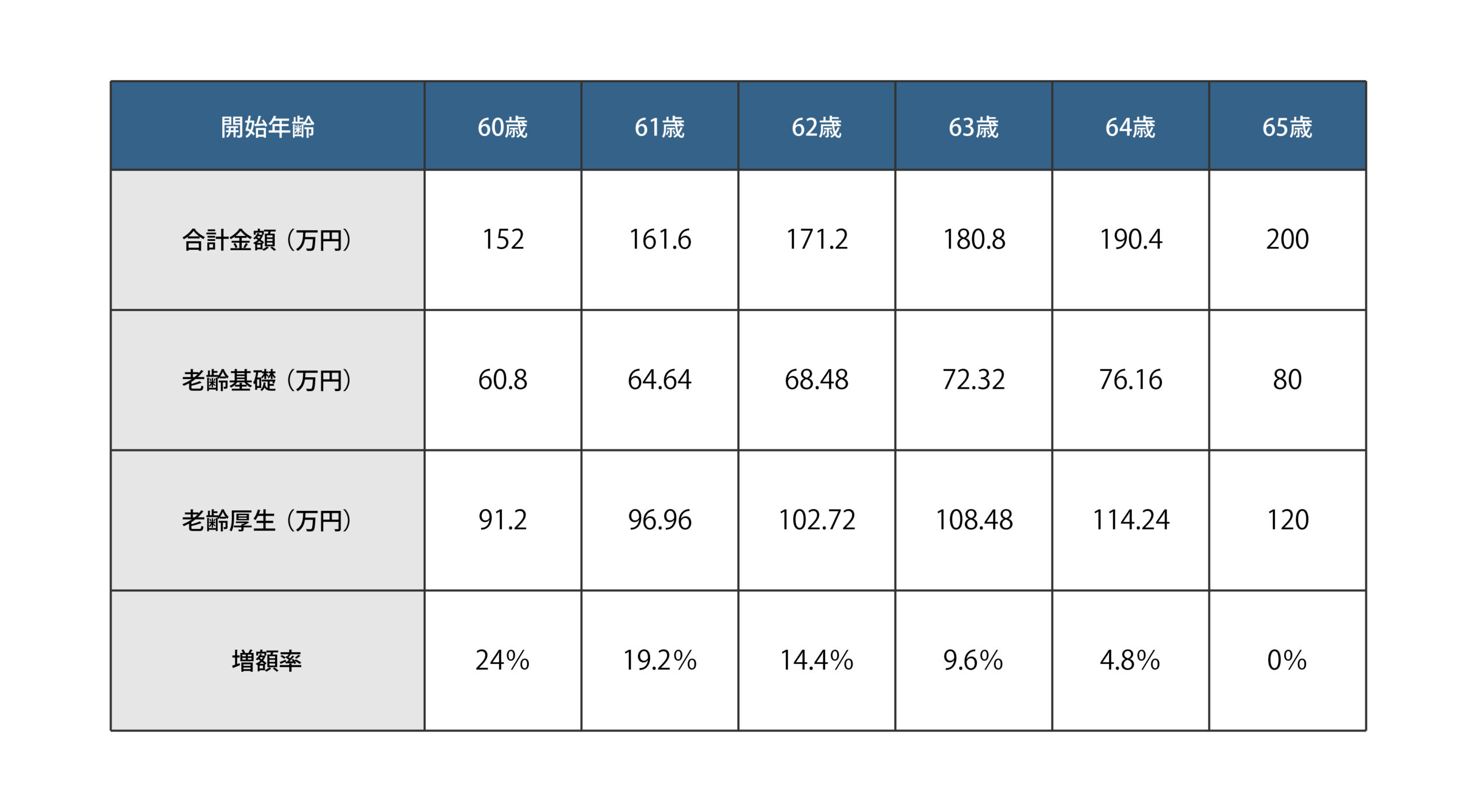

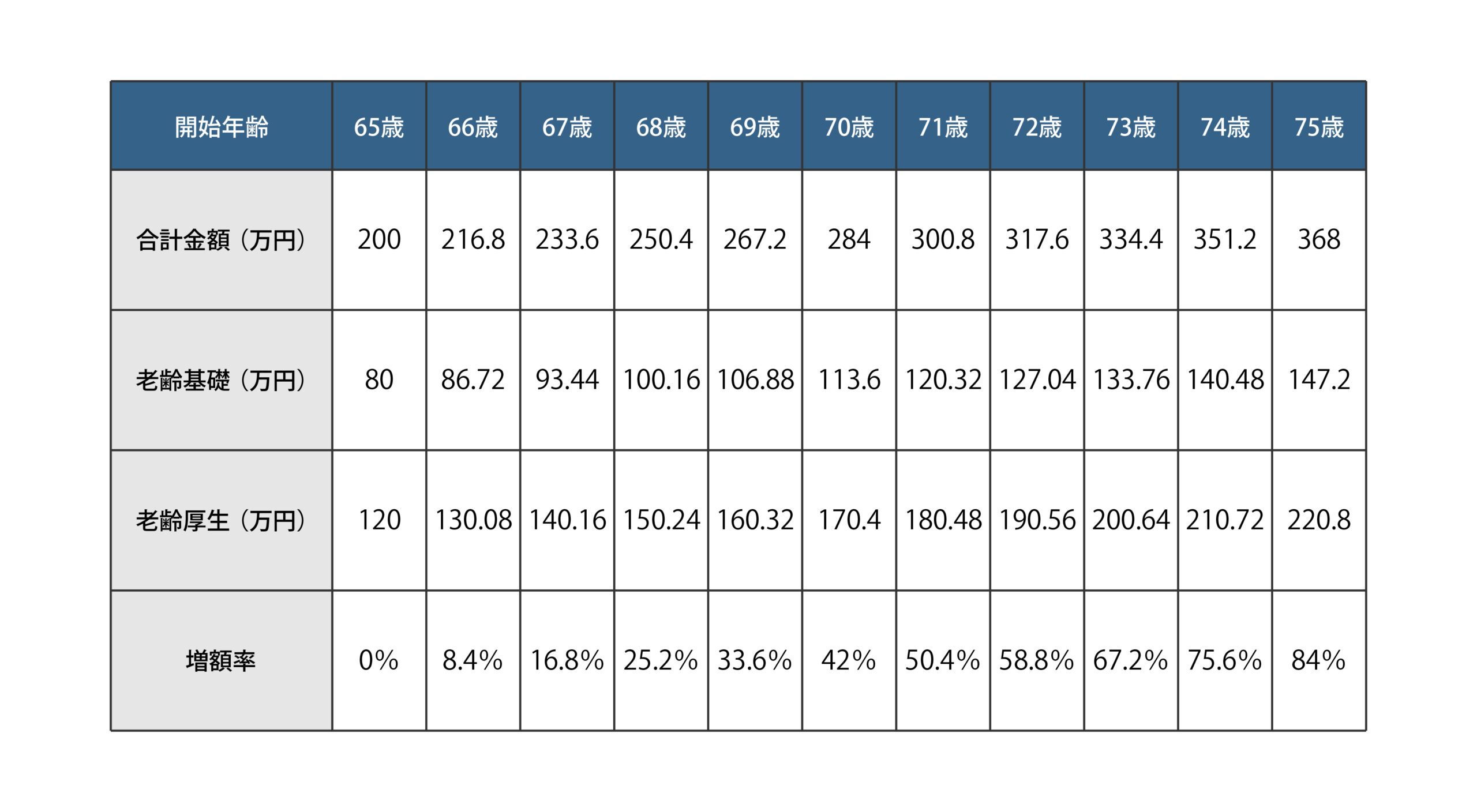

65歳を基準に、繰り上げした場合は1か月あたり0.4%年金額が減額されます(最大24%)。繰り下げした場合は1か月あたり0.7%年金額が増額されます(最大84%)。

※本来65歳での受給金額が老齢基礎年金80万円・老齢厚生年金120万円・合計200万円として計算し、比較しています。

<繰り上げ> 65歳より早く年金を受け取ること

年金を1年繰り上げする場合、0.4×12か月=4.8%減額されるので、

80万円×4.8%=38,400円減額され、老齢基礎年金は761,600円

120万円×4.8%=57,600円減額され、老齢厚生年金は1,142,400円 となり、

合計で1,904,000円を受給することになります。

同様にして計算していくと、

※一度繰り上げにしてしまうと、変更や取り消しができないので注意が必要です。

※繰り上げする場合、老齢基礎年金だけ老齢厚生年金だけということができず、両方を同時に繰り上げしないといけません。

※繰り上げ受給開始後は、障害年金を受け取ることができません。

※昭和37年4月1日以前生まれの方は、1か月あたり0.5%の減額になります。

<繰り下げ> 65歳より遅く年金を受け取ること

年金を1年繰り下げする場合、0.7×12か月=8.4%増額されるので、

80万円×8.4%=67,200円増額され、老齢基礎年金は867,200円

120万円×8.4%=100,800円増額され、老齢厚生年金は1,300,800円 となり、

合計で2,168,000円を受給することになります。

同様にして計算していくと、

※繰り下げは、老齢基礎年金・老齢厚生年金、どちらか一方だけの繰り下げが可能

※老齢厚生年金を繰り下げすると、共済年金や厚生基金なども合わせて繰り下げをすることになる。

※繰り下げ期間中は「加給年金」(家族手当のようなもの)や「振替加算」が受給できなくなる。

繰り上げ・繰り下げした場合の減額率・増額率だけで損得を判断することはできません。

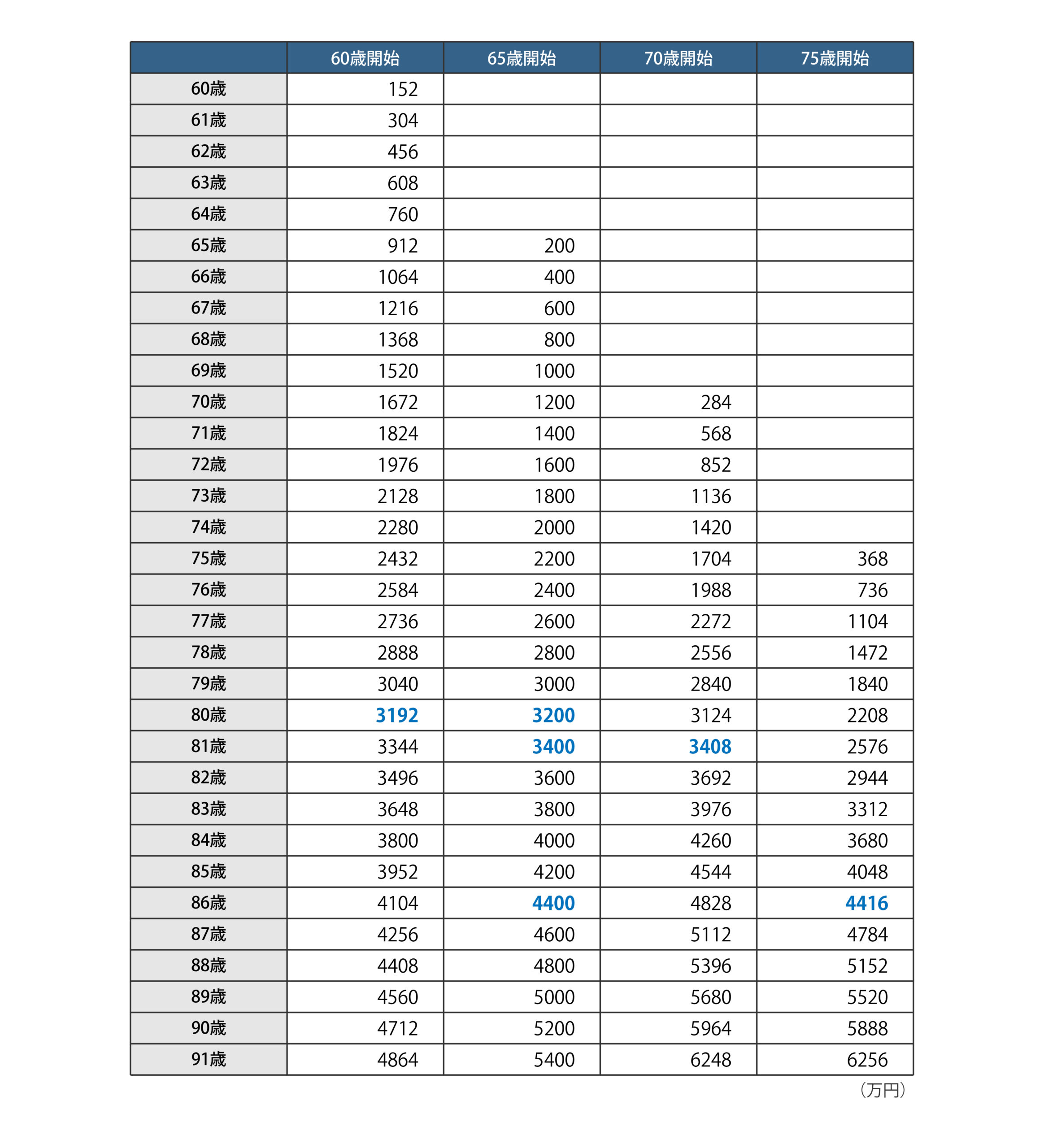

そこで、次は累計を出して比較してみました。

年金の累計で比較した場合、

60歳開始と65歳開始では損益分岐点が80歳

65歳開始と70歳開始では損益分岐点が81歳

65歳開始と75歳開始では損益分岐点が86歳

損益分岐点より長生きできればお得ということになります。

平均余命(その年齢まで生存できた方が平均あと何年生きることができるか)を確認すると、

60歳の平均余命は、男性が23.68年(83.68歳)、女性が28.91年(88.91歳)

65歳の平均余命は、男性が19.52年(84.52歳)、女性が24.38年(89.38歳)

70歳の平均余命は、男性が15.65年(85.65歳)、女性が19.96年(89.96歳)

75歳の平均余命は、男性が12.13年(87.13歳)、女性が15.74年(90.74歳)

※参照:2023年簡易生命表 厚生労働省2024年7月発表

平均余命よりも長生きできれば損益分岐点を超えることができます。

<年金の繰り上げを検討するポイント>

・60歳以降の生活費が赤字になる

・生活費が不足しても貯金がない

・働くことができない

生活費が不足したときに補う貯金もなく、補うために仕事をすることができない場合は、早めに年金を受け取ることを検討した方がいいです。

<年金の繰り下げを検討するポイント>

・年金を受け取らなくても生活できる

・取り崩しができる貯金がある

・働くことができる

・公的年金以外の年金がある(個人年金やiDeCoなど)

65歳以降の何年かは年金を受け取らなくても生活できる場合、長生きした場合に備えて受給年金額を増やすことを検討するといいです。

繰り上げも繰り下げも1か月単位でできるので、これからの人生設計をしっかりと考えて検討することが大事です。

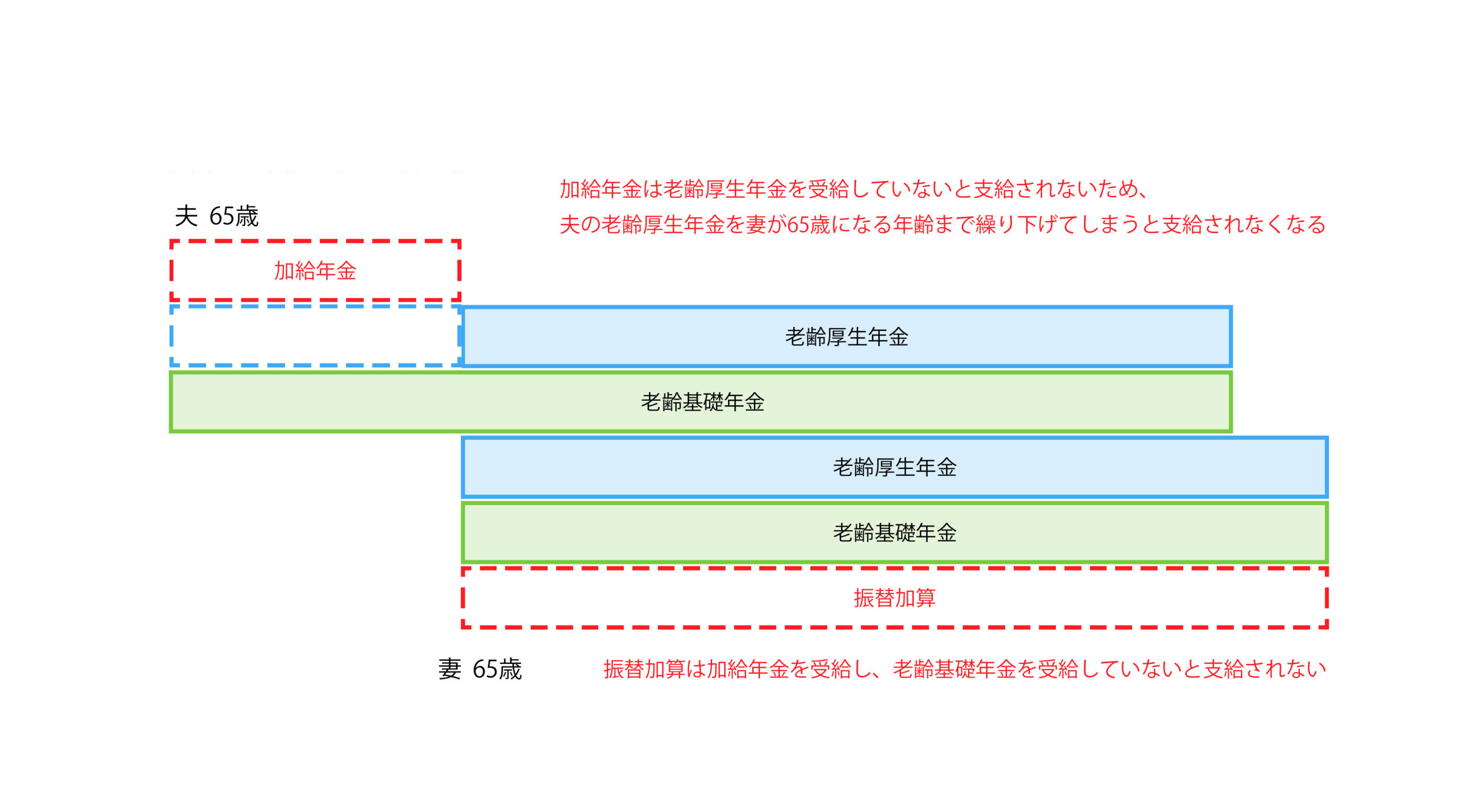

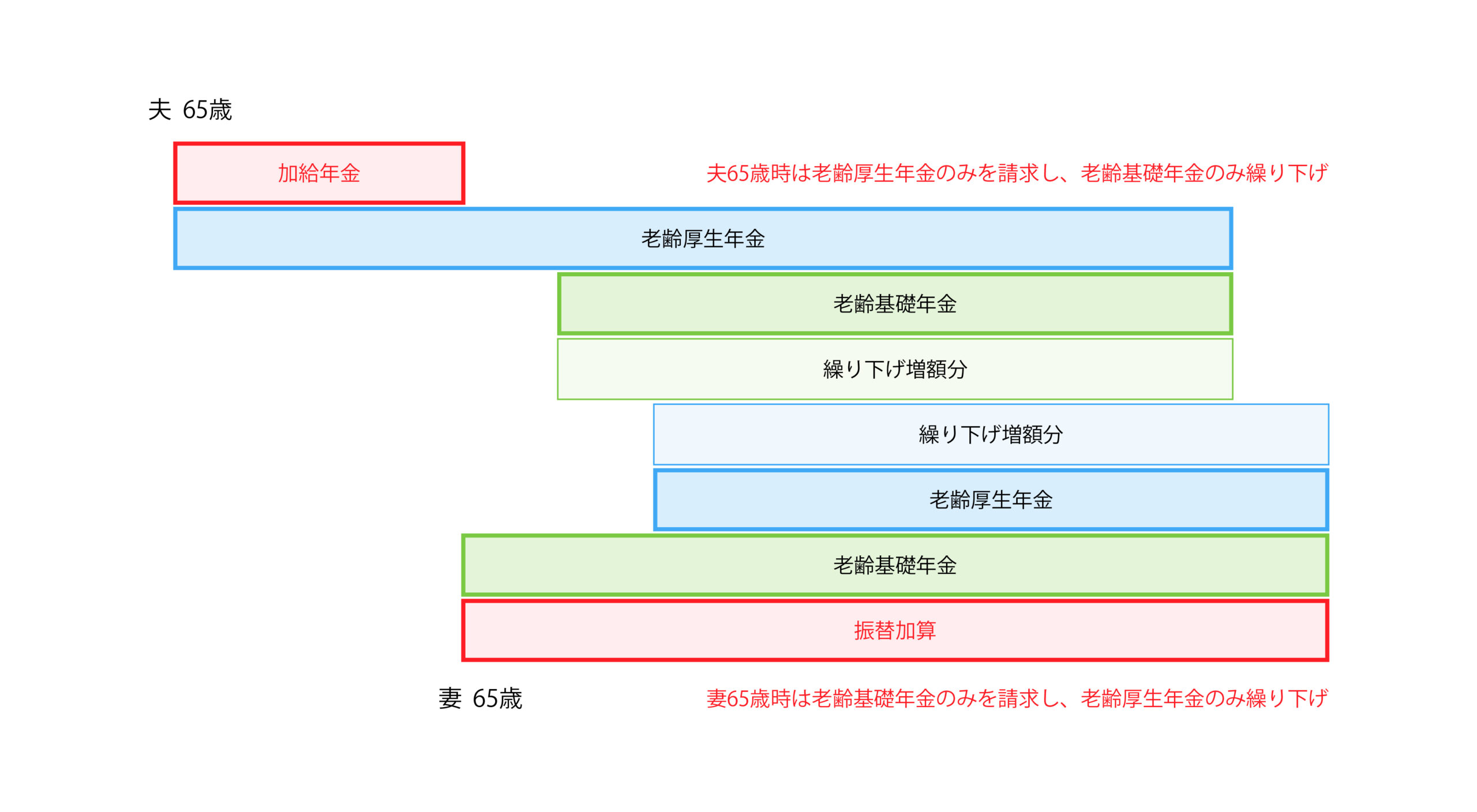

夫婦の場合は、夫婦での年金受給計画を考えた方がいいです。

特に妻が年下の場合、要件を満たせば加給年金や振替加算を受給することができます。

繰り下げをすることで、加給年金や振替加算がもらえなくなることがあるので注意が必要です。

加給年金や振替加算を受給できる繰り下げ方法

「加給年金」「振替加算」の受給には要件があります。

まずは受給対象かを確認し、その上で繰り下げ方法を検討するといいです。

繰り下げにより受給年金額が増えると、その分国民健康保険料や介護保険料、所得税や住民税が増えることも考慮し、繰り下げを検討する必要があります。(損益分岐点はこの計算は入れていませんので、実際の損益分岐点はもっと後の年齢と考えた方がよいです。)

退職時期・退職金の有無や受け取り方・60歳以降にかかる生活費・貯蓄金額・家族構成などで、得する方法が異なります。

年金定期便(マイナポータルでも確認できます。)で、基本となる年金額を確認し、ご自身の年金額での繰り上げ・繰り下げ計算した表を作成し、人生設計にあわせた年金受給計画を立てていきましょう。

次回は、働きながらの年金受給についてのコラムをお届けします。

プロフィール

■氏 名 渡辺 美智代

1966年 神奈川県横須賀市生まれ横須賀育ち

ファイナンシャルプランナー オフィスまみぃ代表

横須賀市とその周辺の地域を中心に個別相談・相談会・セミナー講師をしている。終活カウンセラーを取得してからは、葬儀会社と連携し、葬儀後の各種手続きのサポートも行う。

■実績

横須賀市の弁護士・税理士・行政書士・社会保険労務士と「横須賀知恵袋」という団体を作り、月1回の無料相談会を開催

■その他の事業

「起業ママ支援ユメノタネプロジェクト」

「ファイナンシャルプランナー資格活用塾FP+」

「介護・相続サポート窓口」 他

「親子ネクト〜離れて暮らす親が、ふと心配になったら〜」は、離れて暮らす親を心配されているご家族向けに、親に関する様々なお役立ち情報を発信しているブログサイトです。

タイトルの「親子ネクト」は親とつながる(コネクト)をイメージしております。

コメント